.png)

Ceny nehnuteľností na Slovensku rastú príliš rýchlo. Tie sa síce priebežne zvyšujú aj vo všetkých štátoch Európskej únie, čo je však na Slovensku iné, to je pomer cien nehnuteľností k príjmom domácností. Rozdiel medzi týmito dvomi kľúčovými ukazovateľmi je u nás v rámci krajín EÚ najvýraznejší. Inak povedané, dostupnosť bývania na Slovensku je najnižšia spomedzi všetkých členských štátov Únie.

Cena bývania rastie rýchlejšie ako mzdy

Podľa údajov Štatistického úradu SR priemerná nominálna mesačná mzda zamestnanca v prvom štvrťroku tohto roku na Slovensku predstavovala 1212 eur. V porovnaní s rovnakým obdobím predchádzajúceho roku je to o 7,8 % viac.

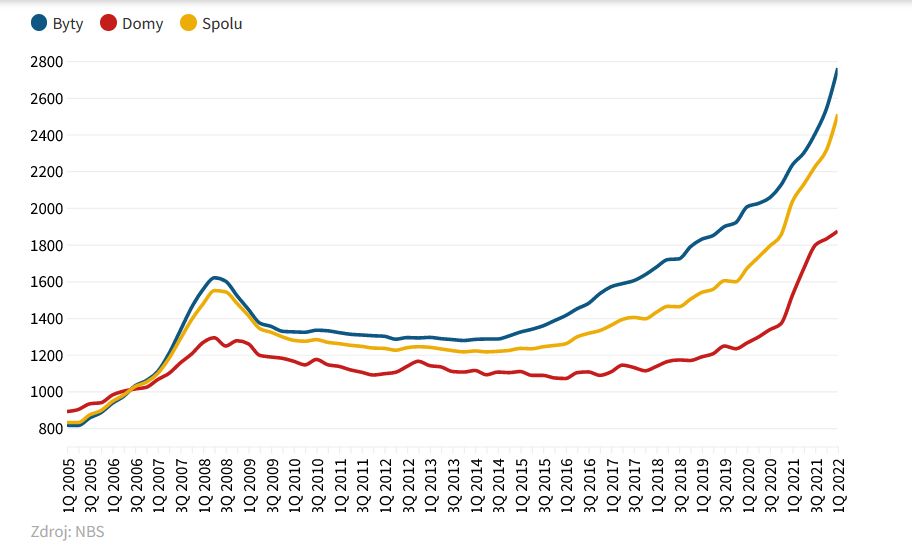

Cena bývania však rastie podstatne rýchlejšie. Kým koncom minulého roka stál meter štvorcový bývania na Slovensku 2262 eur, v prvom štvrťroku 2022 cena nehnuteľností zdražela o23,3 %, čo cenu za meter štvorcový vyhnalo na 2729 eur. Novostavby v Bratislave zdraželi dokonca až o25 %, pričom cena sa dostala cez hranicu 4-tisíc eur.

Tempo rastu cien ako v roku 2008

Národná banka Slovenska vo svojej Správe o finančnej stabilite konštatuje, že trh s bývaním na Slovensku sa v druhej polovici minulého roka rozbehol aj vďaka uvoľneniu pandemických opatrení. Ešte počas prvého polroku 2021 sa rast cien nehnuteľností spomaľoval, ku koncu roka však začal opäť výrazne zrýchľovať.

Na sekundárnom trhu zaznamenali rast cien všetky regióny Slovenska a všetky typy bytov, pričom ku koncu roka 2021 sa výraznejšie zrýchlil rast najmä v krajských mestách. Takéto vysoké tempá rastu cien nehnuteľností boli naposledy zaznamenané v roku 2008.

Vývoj cien nehnuteľností na Slovensku

Priemerné ceny nehnuteľností v € za m2

Ceny stúpajú aj v iných krajinách

Hodnota bývania priebežne rastie aj v ostatných štátoch Európske únie. Rast dopytu po nehnuteľnostiach zrýchľuje ich cenový nárast, čo vedie k znižovaniu dostupnosti bývania vo väčšine členských štátov. Tak, ako na Slovensku, aj v iných krajinách EÚ ceny nehnuteľností rástli rýchlejšie ako platy v ekonomike, na Slovensku však rástli najrýchlejšie.

V súčasnosti sme v ukazovateli zmeny pomeru cien nehnuteľností k príjmom na prvom mieste spomedzi všetkých štátov EÚ. Dôvodom je, že ceny nehnuteľností kumulatívne vzrástli o42%, kým priemerná mzda stúpla len o 13%.

Najnižšia dostupnosť za 10 rokov

Dostupnosť bývania na Slovensku začala výrazne klesať už v druhej polovici roka 2021. „Do tohto obdobia mal index dostupnosti bývania skôr vyrovnaný priebeh, keďže rast cien bývania bol do značnej miery kompenzovaný nárastom príjmov domácností, a najmä poklesom úrokových sadzieb úverov na bývanie,“ konštatuje NBS.

V druhom polroku 2021 sa však rast cien nehnuteľností zrýchlil do takej miery, že samotný rast miezd ani nízke úrokové sadzby hypotekárnych úverov už nedokázali vykompenzovať zvyšujúci sa podiel splátky úveru na čistej mzde. Pri predpoklade pretrvávania aktuálnych trendov v cenách nehnuteľností a pokračovania nárastu úrokových sadzieb sa dostupnosť bývania už na konci roka 2022 dostane na najnižšie úrovne za posledných 10 rokov.

Úrokové sadzby hypoték ešte porastú

Ďalší vývoj v dostupnosti bývania bude závisieť od vývoja ekonomickej situácie a dostupnosti úverov. Prakticky všetky banky na trhu zvýšili svoje úrokové sadzby. Desaťročné fixácie úrokov niektorých z nich sa už dostali cez hranicu 3 %. Predpokladá sa, že úrokové sadzby hypoték ešte porastú najmä po tom, ako Európska centrálna banka v druhej polovici tohto roka zvýši svoju kľúčovú úrokovú sadzbu.

Zrýchlený rast cien nehnuteľností v posledných mesiacoch výrazne predbieha rast príjmov domácností, a to vytvára nerovnováhy na trhu nehnuteľností. Už teraz je viditeľná znížená dostupnosť bývania, ktorá sa dotýka najmä nižších príjmových kategórií obyvateľstva. Na druhej strane sú stále viac prítomné faktory, ktoré budú zmierňovať rastové trendy na trhu nehnuteľností.

Problém majú ľudia s nižšími príjmami

Presné čísla ešte nie sú známe, ale už teraz je zrejmé, že rýchlo rastúce úrokové sadzby znížia dopyt po nových úveroch. Zároveň však znížia aj disponibilné príjmy tých domácností, ktoré už takéto úvery splácajú. Tieto trendy by podľa NBS mali postupne spôsobiť pokles dopytu po nehnuteľnostiach.

„Očakávame tiež, že z trhu nám budú stále viac vypadávať nižšie príjmové skupiny obyvateľov a bude viac koncentrovaný pri vyšších a stredných príjmových skupinách. To len zvýrazňuje potrebu vytvárať iné alternatívy pre dotknu té domácnosti, najmä v podobe štátom podporovaných nájomných bytov. V blízkom čase však nepredpokladáme prudké korekcie cien nehnuteľností. Flexibilita novej ponuky nehnuteľností je stále obmedzená a ceny stavebných vstupov výrazne rastú,“ konštatoval riaditeľ odboru finančnej stability NBS Marek Ličák.

Podľa neho sú na hypotekárnom trhu prítomné aj „isté riziká“, ktoré sa priebežne prehlbujú. „Výška poskytovaných úverov v tejto skupine obyvateľstva rastie rýchlejšie ako jej príjmy, no podiel splátok k príjmu zatiaľ zostáva stabilný. V mnohých prípadoch je príčinou predlžovanie splatnosti týchto úverov. Aj preto NBS pripravuje návrh, ako upraviť limit podielu celkovej zadlženosti k ročným príjmom najmä u tých klientov, ktorí budú splácať hypotéky aj po odchode do dôchodku.

Zdroj: finreport.sk; Financie

Autor: Robert Juriš